22/04/2023

El acero, un material omnipresente en nuestra vida moderna, es el pilar de la infraestructura global, la industria automotriz, la construcción y un sinfín de aplicaciones que impulsan el progreso. Su producción, un indicador clave de la salud económica mundial, está dominada por un selecto grupo de empresas que compiten ferozmente por el liderazgo. Cada año, la Asociación Mundial del Acero publica datos cruciales que revelan los movimientos y las fuerzas detrás de esta industria vital. En 2024, el panorama sigue evolucionando, con algunos actores consolidando su poder y otros emergiendo con una fuerza sorprendente.

Este artículo desglosará los últimos hallazgos, revelando quiénes son los reyes actuales del acero, qué cambios significativos se han producido en el ranking de los 50 principales fabricantes y qué implicaciones tienen estas dinámicas para el futuro de la producción global. Desde los titanes asiáticos hasta los resilientes productores occidentales, exploraremos las historias de éxito, los desafíos y las estrategias que definen la vanguardia de la siderurgia mundial.

- El Trono Global del Acero: Un Liderazgo Consolidado

- Dinámicas de Cambio en el Top 10: Movimientos Estratégicos

- Ascensos Meteóricos y Nuevos Protagonistas: La Volatilidad del Ranking

- El Poderío Asiático: China como Epicentro de la Producción Mundial

- La Realidad Occidental: Desafíos y Posicionamiento

- Mirada a Otras Regiones Clave: India, Rusia y América Latina

- Factores Detrás de los Cambios: Geopolítica y Estrategias Empresariales

- Tabla Comparativa: Los Líderes Mundiales del Acero en 2024

- Preguntas Frecuentes sobre la Producción Mundial de Acero

- ¿Quién es el mayor productor de acero del mundo en 2024?

- ¿Qué países dominan la producción global de acero?

- ¿Cuáles fueron los ascensos más notables en el ranking de acerías en 2024?

- ¿Cómo se posicionan las empresas occidentales en la producción de acero en 2024?

- ¿Qué factores influyen en los cambios del ranking de productores de acero?

- El Futuro de la Siderurgia Global: Tendencias y Perspectivas

El Trono Global del Acero: Un Liderazgo Consolidado

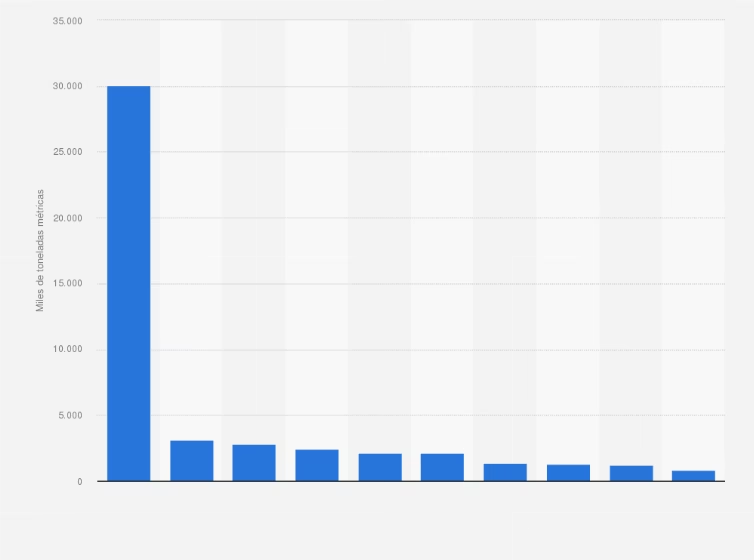

En el vértice de la producción mundial de acero, la estabilidad parece ser la norma, al menos en los puestos más altos. Por un año más, el gigante chino China Baowu Group reafirma su posición como el mayor productor de acero del planeta. Esta empresa, un coloso estatal, no solo es un pilar fundamental de la economía china, sino que también ejerce una influencia innegable en el mercado global del acero, marcando tendencias y volúmenes de producción que afectan a toda la cadena de suministro.

Siguiéndole de cerca, en la segunda posición, se encuentra ArcelorMittal, una multinacional con una vasta presencia global. Su capacidad para operar en múltiples continentes y su enfoque en la innovación y la sostenibilidad le permiten mantener una posición de privilegio, a pesar de las fluctuaciones del mercado. La competencia entre China Baowu y ArcelorMittal es un reflejo de la rivalidad entre las economías emergentes y las potencias industriales tradicionales.

Completando el podio, Ansteel Group, otra destacada acería china, continúa su ascenso constante, asegurando el tercer lugar. Su crecimiento sostenido subraya la expansión y consolidación del poderío siderúrgico de China, que no solo cuenta con el mayor productor, sino con un número creciente de empresas que escalan posiciones en el ranking global. La presencia dominante de estas tres empresas en la cima del ranking subraya la magnitud de sus operaciones y su papel insustituible en la cadena de valor global.

Dinámicas de Cambio en el Top 10: Movimientos Estratégicos

Mientras que la cúspide del ranking se mantiene relativamente inalterable, los puestos inmediatamente por debajo muestran una ligera, pero significativa, efervescencia. Los únicos cambios notables en el top 10 de los principales fabricantes de acero en 2024 se observan en las posiciones séptima y octava, donde el grupo chino Jianlong y el surcoreano POSCO Holdings han intercambiado sus lugares. Este tipo de movimientos, aunque sutiles, reflejan la intensa competencia y las estrategias empresariales que se implementan para optimizar la producción y la cuota de mercado.

Jianlong Group, con su enfoque en la eficiencia y la expansión dentro del mercado chino, ha demostrado una capacidad constante para adaptarse y crecer. Por su parte, POSCO Holdings, un líder en innovación y producción de aceros de alta gama, continúa siendo un actor clave en la región de Asia-Pacífico y a nivel global. El intercambio de posiciones entre estas dos potencias subraya que, incluso entre los gigantes, la dinámica del mercado es fluida y requiere una adaptación constante para mantener o mejorar el estatus.

Ascensos Meteóricos y Nuevos Protagonistas: La Volatilidad del Ranking

A partir de la decimoquinta posición, el panorama del ranking de los mayores productores de acero se torna considerablemente más volátil, revelando historias de éxito y ambición. Uno de los ascensos más espectaculares ha sido el de Jingye Group, con sede en China, que ha dado un salto impresionante del puesto 29 al 15. Este avance no es casual; se debe a un robusto incremento en su producción, que pasó de 14.52 a 22.72 millones de toneladas. Una parte crucial de este crecimiento se atribuye a la inclusión del tonelaje de Yingkou Plate a partir de 2024, tras la adquisición por Jingye del control mayoritario de esta empresa. Este movimiento estratégico demuestra cómo las fusiones y adquisiciones son una herramienta poderosa para escalar posiciones rápidamente en una industria tan capital-intensiva como la del acero.

Otro hito significativo es la entrada por primera vez en el ranking de las 50 principales de la empresa vietnamita Hoa Phat Steel. Habiéndose ubicado en el puesto 62 el año anterior, su irrupción en el top 50 es una de las performances más sólidas entre las empresas del sudeste asiático, reflejando el dinamismo económico de la región y la creciente demanda de acero en mercados emergentes. Hoa Phat Steel se ha consolidado como un actor clave en Vietnam y en la región, invirtiendo en capacidad de producción y modernización.

La lista de nuevos protagonistas también incluye a Tosyali Holding, de Turquía, que ha ascendido de manera notable de la posición 67 a la 46. Este ascenso es un testimonio del crecimiento de la industria siderúrgica turca y de la capacidad de Tosyali para expandir sus operaciones y mercados. La entrada y el ascenso de estas empresas demuestran que, a pesar del dominio de los gigantes consolidados, siempre hay espacio para que nuevos jugadores irrumpan y remodelen el paisaje competitivo.

El Poderío Asiático: China como Epicentro de la Producción Mundial

El continente asiático, y China en particular, se confirma sin ambigüedad como el principal actor en el mercado global del acero. Esta dominancia es abrumadora: 27 de los 50 mayores productores de acero del mundo tienen su sede en China. Este dato no solo subraya la vasta capacidad de producción del país, sino también su rol central en la economía global y su estrategia de desarrollo industrial. La política gubernamental, la demanda interna masiva y la inversión continua en tecnología y capacidad han cimentado la posición inquebrantable de China en la siderurgia.

La concentración de tantos gigantes en un solo país tiene profundas implicaciones para los precios globales, la oferta y la demanda, y la dirección general de la industria. Las decisiones tomadas por estas empresas chinas, muchas de ellas estatales o con fuerte apoyo gubernamental, pueden repercutir en todo el mundo. Además de China, otras naciones asiáticas como Corea del Sur (POSCO), India (Tata Steel) y Vietnam (Hoa Phat) también albergan empresas de clase mundial, lo que consolida aún más el liderazgo de Asia en la producción global de acero. Este eje asiático se ha convertido en el motor principal de la producción y la innovación en la industria siderúrgica.

La Realidad Occidental: Desafíos y Posicionamiento

Mientras el este asciende, la mayoría de los actores occidentales han experimentado un descenso en sus posiciones en el ranking, lo que refleja cambios en la dinámica del mercado, la reestructuración de la cadena de suministro y los posibles impactos geopolíticos. La competencia global, los costos de energía, las regulaciones ambientales y las presiones por la descarbonización son algunos de los factores que desafían a las acerías occidentales.

Para encontrar una empresa con sede en la Unión Europea, aparte de la multinacional ArcelorMittal, es necesario descender hasta la posición 42, ocupada por ThyssenKrupp. Esta icónica empresa alemana, a pesar de su larga trayectoria y su reputación por la calidad y la innovación, ha visto su posición afectada por las complejidades del mercado europeo y las presiones competitivas. Su enfoque en productos de alto valor añadido y tecnologías avanzadas es clave para su sostenibilidad en un entorno desafiante.

En el panorama americano, la primera acería estadounidense es Nucor Corporation, que se ubica en el lugar 16, una posición menos que el año anterior. Nucor es conocida por su modelo de negocio basado en mini-mills y el uso intensivo de chatarra, lo que la posiciona como una de las empresas más eficientes y ambientalmente conscientes de EE. UU. Le sigue Cleveland-Cliffs Inc. en el puesto 23, una empresa que ha expandido significativamente su huella en los últimos años a través de adquisiciones estratégicas. United States Steel Corporation se encuentra en el puesto 29, tras caer cinco posiciones respecto a 2023. Estas fluctuaciones en las posiciones de las empresas estadounidenses reflejan la volatilidad del mercado interno y la adaptación a las condiciones globales.

Mirada a Otras Regiones Clave: India, Rusia y América Latina

El ranking de los mayores productores de acero ofrece también una instantánea de la industria en otras regiones vitales. En India, Tata Steel Group se mantiene firme en el décimo puesto, consolidando su posición como una de las acerías más importantes del mundo y líder en su país. La demanda interna de India, impulsada por el crecimiento demográfico y la infraestructura, es un motor clave para empresas como Tata Steel.

En Europa Oriental, la empresa ucraniana Metinvest Holding LLC ha demostrado una resiliencia notable, subiendo del puesto 110 al 92 a pesar del contexto geopolítico adverso. Su capacidad para mantener y, de hecho, mejorar su producción en circunstancias tan difíciles es un testimonio de la determinación y la adaptabilidad de la industria ucraniana.

Los productores rusos también muestran variaciones moderadas en el ranking: Novolipetsk Steel (NLMK) mantiene la posición 30, lo que indica una estabilidad relativa. Magnitogorsk Iron & Steel Works (MMK) baja al puesto 39 (–5), y Severstal pasa al 41 (anteriormente 39). Estos movimientos reflejan las complejidades del mercado ruso y las sanciones internacionales que han afectado a algunas de estas empresas.

En el panorama sudamericano, se observan algunas confirmaciones junto a avances relevantes. El grupo argentino Techint, con una presencia significativa en varios países de la región, mantiene la 28ª posición con una producción bastante estable. El brasileño Gerdau, otro gigante regional, sube del puesto 35 al 33 gracias a un ligero aumento productivo. Aunque ningún otro productor de la región figura entre los 50 primeros, destacan, en la parte siguiente del ranking, Companhia Siderúrgica Nacional (CSN), que sube del puesto 108 al 87, y Usinas Siderúrgicas de Minas Gerais S.A. (USIMINAS), que pasa del 126 al 99. Estos avances sugieren un crecimiento y una mayor consolidación de la industria siderúrgica en América Latina, impulsada por la demanda local y la inversión en modernización.

Finalmente, en Europa Occidental, destaca la presencia del único productor español en la clasificación: CELSA Group, que registra un ligero aumento de producción y avanza del puesto 71 al 67. Su ascenso, aunque modesto, es significativo en un mercado europeo altamente competitivo.

Factores Detrás de los Cambios: Geopolítica y Estrategias Empresariales

La dinámica del ranking de los mayores productores de acero no es aleatoria; es el resultado de una compleja interacción de factores económicos, políticos y empresariales. La volatilidad observada en los niveles intermedios e inferiores del ranking refleja la competencia constante y los cambios en las estrategias de producción dentro de las industrias siderúrgicas globales. Las fusiones y adquisiciones, como la de Jingye Group, son una clara demostración de cómo las empresas buscan ganar escala y eficiencia. Las inversiones en nuevas tecnologías y la optimización de procesos también juegan un papel crucial.

Además, las políticas comerciales, las tarifas, las regulaciones ambientales y las presiones hacia la descarbonización están reconfigurando la cadena de suministro global del acero. Los conflictos geopolíticos, como el de Ucrania, también tienen un impacto directo en la producción y el comercio de acero, como se ve en la resiliencia de Metinvest o las variaciones en los productores rusos. La capacidad de una acería para adaptarse a estos desafíos, innovar y diversificar sus mercados es fundamental para su éxito y su posición en el ranking.

Tabla Comparativa: Los Líderes Mundiales del Acero en 2024

| Posición 2024 | Empresa | País | Posición 2023 | Cambio | Producción (Millones de Toneladas) |

|---|---|---|---|---|---|

| 1 | China Baowu Group | China | 1 | Estable | N/A |

| 2 | ArcelorMittal | Luxemburgo/India | 2 | Estable | N/A |

| 3 | Ansteel Group | China | N/A | Ascenso | N/A |

| 7 | POSCO Holdings | Corea del Sur | 8 | Ascenso | N/A |

| 8 | Jianlong Group | China | 7 | Descenso | N/A |

| 10 | Tata Steel Group | India | 10 | Estable | N/A |

| 15 | Jingye Group | China | 29 | Ascenso notable | 22.72 (desde 14.52) |

| 16 | Nucor Corporation | EE. UU. | 15 | Descenso | N/A |

| 23 | Cleveland-Cliffs Inc. | EE. UU. | N/A | N/A | N/A |

| 28 | Techint Group | Argentina/Italia | 28 | Estable | N/A |

| 29 | United States Steel Corporation | EE. UU. | 24 | Descenso notable | N/A |

| 30 | Novolipetsk Steel (NLMK) | Rusia | 30 | Estable | N/A |

| 33 | Gerdau | Brasil | 35 | Ascenso | N/A |

| 39 | Magnitogorsk Iron & Steel Works (MMK) | Rusia | 34 | Descenso | N/A |

| 41 | Severstal | Rusia | 39 | Descenso | N/A |

| 42 | ThyssenKrupp | Alemania | N/A | Descenso | N/A |

| 46 | Tosyali Holding | Turquía | 67 | Ascenso notable | N/A |

| N/A | Hoa Phat Steel | Vietnam | 62 | Nueva entrada (Top 50) | N/A |

| 67 | CELSA Group | España | 71 | Ascenso | N/A |

| 87 | Companhia Siderúrgica Nacional (CSN) | Brasil | 108 | Ascenso notable | N/A |

| 92 | Metinvest Holding LLC | Ucrania | 110 | Ascenso notable | N/A |

| 99 | Usinas Siderúrgicas de Minas Gerais S.A. (USIMINAS) | Brasil | 126 | Ascenso notable | N/A |

Nota: La columna 'Producción (Millones de Toneladas)' se ha dejado 'N/A' salvo en el caso de Jingye Group, ya que la información detallada de producción para todas las empresas no fue proporcionada en el texto original. Los cambios de posición se basan en la información dada.

Preguntas Frecuentes sobre la Producción Mundial de Acero

¿Quién es el mayor productor de acero del mundo en 2024?

En 2024, el mayor productor de acero del mundo es China Baowu Group, manteniendo su liderazgo por otro año consecutivo, seguido de cerca por ArcelorMittal y Ansteel Group.

¿Qué países dominan la producción global de acero?

China es el país que domina la producción global de acero, con 27 de los 50 principales productores mundiales. Otros países asiáticos como India, Corea del Sur y Vietnam también tienen una presencia significativa en el ranking.

¿Cuáles fueron los ascensos más notables en el ranking de acerías en 2024?

Los ascensos más notables incluyen a Jingye Group (China), que saltó del puesto 29 al 15, Hoa Phat Steel (Vietnam), que entró por primera vez en el top 50 desde el puesto 62, y Tosyali Holding (Turquía), que subió del 67 al 46. También destacan las subidas de Metinvest (Ucrania), CSN y USIMINAS (Brasil).

¿Cómo se posicionan las empresas occidentales en la producción de acero en 2024?

La mayoría de las empresas occidentales descendieron algunas posiciones en el ranking de 2024. Nucor Corporation (EE. UU.) se ubica en el puesto 16, Cleveland-Cliffs Inc. en el 23 y United States Steel Corporation en el 29. ThyssenKrupp (Alemania) es la principal empresa de la UE (aparte de ArcelorMittal) en el puesto 42, y CELSA Group (España) en el 67.

¿Qué factores influyen en los cambios del ranking de productores de acero?

Los cambios en el ranking son influenciados por una combinación de factores económicos, estrategias empresariales (como fusiones y adquisiciones), la reestructuración de la cadena de suministro global, la competencia constante en el mercado, la demanda interna y externa, y los impactos geopolíticos.

El Futuro de la Siderurgia Global: Tendencias y Perspectivas

El panorama de la producción de acero es un reflejo de las complejas interacciones de la economía global, la geopolítica y las estrategias empresariales. Lo que el ranking de 2024 nos muestra es una consolidación del poder asiático, especialmente chino, en la cima, y una adaptación constante por parte de los productores de otras regiones. La volatilidad en los puestos intermedios y bajos demuestra que la competencia es feroz y que la capacidad de innovar, optimizar y adaptarse a las nuevas realidades del mercado es crucial para la supervivencia y el crecimiento.

Mirando hacia el futuro, la industria del acero se enfrenta a desafíos significativos, incluyendo la descarbonización, la adopción de tecnologías más limpias y la gestión de la volatilidad de los precios de las materias primas y la energía. Los líderes de hoy y los emergentes de mañana serán aquellos que puedan navegar estas complejidades, invirtiendo en sostenibilidad, eficiencia y soluciones de alto valor añadido. La producción de acero seguirá siendo un barómetro esencial de la actividad industrial mundial, y su evolución continuará siendo un tema de gran interés y análisis.

Si quieres conocer otros artículos parecidos a Los Gigantes del Acero: ¿Quién Domina en 2024? puedes visitar la categoría Acero Inoxidable.