27/03/2022

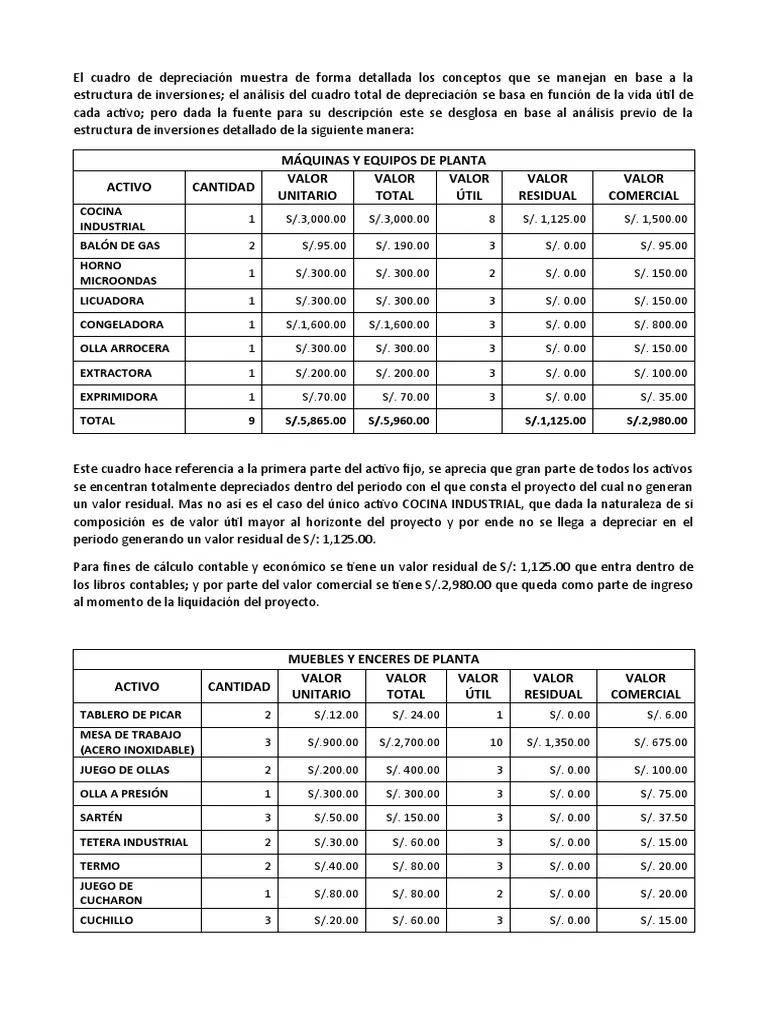

La depreciación de activos es un pilar fundamental en la contabilidad y gestión fiscal de cualquier empresa. Comprender cómo y cuándo aplicar este concepto no solo asegura el cumplimiento normativo, sino que también permite optimizar la carga tributaria y planificar inversiones futuras de manera estratégica. En el contexto peruano, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) establece las directrices que rigen este proceso, y sus recientes actualizaciones han introducido cambios significativos que toda entidad debe conocer.

- ¿Cuándo Inicia la Depreciación de Ambientes Terminados?

- La Nueva Tabla de Depreciación de SUNAT y su Impacto en la Maquinaria Industrial

- Tasas de Depreciación para Edificios y Construcciones

- Limitaciones en las Tasas de Depreciación

- Preguntas Frecuentes (FAQ) sobre la Depreciación de Activos

- Conclusión

¿Cuándo Inicia la Depreciación de Ambientes Terminados?

Una de las preguntas recurrentes en el ámbito de las construcciones es precisamente esta: ¿cuándo se puede empezar a depreciar un activo que forma parte de un proyecto aún en desarrollo? La normativa es clara al respecto: en el caso de construcciones en curso, la depreciación procede desde el momento en que los ambientes terminados son utilizados, incluso si la totalidad del proyecto aún no ha concluido. Esto significa que si una parte del edificio, como una oficina o un almacén, está lista y en uso, su depreciación comienza de inmediato. Para este fin, se debe utilizar el mismo porcentaje que se aplica para la depreciación de edificios en general, asegurando una aplicación coherente y justa de la normativa contable y fiscal.

Esta disposición es particularmente relevante para proyectos de gran envergadura que se ejecutan por fases. Permite a las empresas reconocer la pérdida de valor de los activos productivos a medida que estos generan ingresos, en lugar de esperar la finalización total de la obra. Es una medida que busca alinear la realidad operativa con la contabilidad, facilitando una gestión financiera más precisa y una determinación más oportuna de la base imponible.

La Nueva Tabla de Depreciación de SUNAT y su Impacto en la Maquinaria Industrial

La SUNAT ha implementado una nueva tabla de depreciación de activos fijos que ha traído consigo modificaciones sustanciales en los plazos y porcentajes aplicables para la deducción de gastos por el deterioro de bienes productivos. Este ajuste, alineado con las normativas internacionales y las dinámicas económicas actuales, busca reflejar con mayor precisión la vida útil real de los activos en diversos sectores, optimizando así la planificación fiscal y contable de empresas y contribuyentes.

Históricamente, la SUNAT establecía plazos de depreciación basados en categorías generales. Sin embargo, la nueva normativa segmenta con mayor detalle los tipos de activos, incorporando criterios como el uso intensivo, la innovación tecnológica y el impacto ambiental. Por ejemplo, mientras que equipos informáticos y dispositivos electrónicos, que antes se depreciaban en cuatro años, ahora cuentan con un plazo reducido a tres años, reconociendo su rápida obsolescencia, la maquinaria industrial de alta durabilidad ha visto extendido su periodo de depreciación de diez a doce años, reflejando su mayor vida útil en contextos de mantenimiento adecuado.

Además, se han introducido nuevas categorías para activos vinculados a energías renovables y tecnologías sostenibles, como paneles solares o turbinas eólicas, con tasas de depreciación acelerada que incentivan su adopción. Este enfoque no solo moderniza el marco tributario, sino que también responde a políticas globales de promoción de la sostenibilidad. En contraste, ciertos activos tradicionales, como vehículos de combustión interna, enfrentan plazos más extensos, lo que podría desincentivar su adquisición en favor de alternativas menos contaminantes.

Implicaciones Contables y Fiscales

Desde una perspectiva contable, las empresas deberán revisar y ajustar sus políticas de depreciación para alinearlas con los nuevos plazos. Un cambio crítico radica en la reevaluación de los valores residuales y los ajustes a los estados financieros, lo que podría afectar indicadores clave como el EBITDA o la utilidad neta. Para las pequeñas y medianas empresas (PYMES), este proceso podría representar un desafío operativo, dada la necesidad de actualizar sistemas contables y capacitar al personal. Por otro lado, las grandes corporaciones, con activos diversificados, deberán realizar análisis más granular para asignar correctamente las tasas por cada subcategoría de activos.

Desde el punto de vista tributario, la depreciación acelerada en ciertos rubros permitirá a las empresas reducir su base imponible en plazos más cortos, mejorando su flujo de caja. No obstante, aquellos activos con plazos extendidos implicarán una postergación de los beneficios fiscales, lo que exigirá una planificación estratégica para equilibrar las cargas tributarias a mediano y largo plazo. Es crucial, en este sentido, que los contribuyentes consulten con especialistas para reevaluar sus planes de inversión y estructuras de costos, asegurando el cumplimiento normativo y evitando contingencias financieras.

Estrategias de Adaptación

Para adaptarse eficazmente a esta nueva normativa, se recomienda a las empresas iniciar con un inventario detallado de todos sus activos fijos, clasificándolos según las nuevas categorías establecidas por la SUNAT. Posteriormente, es fundamental ajustar los sistemas contables, garantizando que los softwares estén actualizados con las tasas vigentes. La capacitación del equipo financiero y la comunicación constante con auditores externos son pasos igualmente vitales para evitar errores en la presentación de declaraciones y asegurar la correcta aplicación de las nuevas reglas.

Adicionalmente, considerar estrategias de renovación de activos alineadas con los incentivos para tecnologías verdes podría no solo optimizar la carga fiscal, sino también mejorar la competitividad en un mercado cada vez más orientado a la sostenibilidad. La clave para navegar este cambio radica en la preparación oportuna, el asesoramiento especializado y una visión proactiva que transforme los desafíos normativos en ventajas competitivas.

Tasas de Depreciación para Edificios y Construcciones

La depreciación de edificios y construcciones es un aspecto crucial en la determinación de la carga fiscal de las empresas. La ley peruana ha establecido tasas fijas para estos activos, lo que significa que, a diferencia de otros bienes, no se pueden utilizar tasas diferentes (ni menores ni mayores) salvo en casos excepcionales expresamente indicados por una norma. Esto asegura una uniformidad en el tratamiento fiscal de este tipo de activos.

Tasas Generales Aplicables:

- Edificios y construcciones: 3% anual (aplicable hasta el 31 de diciembre de 2025).

- Edificios y construcciones: 5% anual (aplicable a partir del 1 de enero de 2025).

Esta distinción en las tasas a partir de 2025 refleja una adaptación a las condiciones económicas y al valor residual de estas infraestructuras a largo plazo. Es vital que las empresas consideren este cambio en su planificación contable y fiscal para los próximos ejercicios.

Otras Tasas de Depreciación Anual Máxima

A diferencia de los edificios, para otros bienes del activo fijo, la normativa establece porcentajes máximos de depreciación. Esto permite a las empresas cierta flexibilidad para aplicar tasas menores si así lo consideran pertinente para reflejar mejor la vida útil real de sus activos, pero nunca superiores a los límites establecidos. A continuación, se presenta una tabla resumen de estas tasas:

| Bienes | Porcentaje Máximo Anual de Depreciación |

|---|---|

| Ganado de trabajo y reproducción; redes de pesca | 25 % |

| Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general | 20 % |

| Maquinaria y equipo utilizados por las actividades minera, petrolera y de construcción; excepto muebles, enseres y equipo de oficinas | 20 % |

| Equipos de procesamiento de datos | 25 % |

| Maquinaria y equipo adquirido a partir del 01-01-91 | 10 % |

| Otros bienes del activo fijo | 10 % |

Casos Especiales de Depreciación

La legislación tributaria peruana también contempla regímenes especiales de depreciación para fomentar ciertas inversiones o apoyar a sectores específicos, permitiendo tasas aceleradas que pueden ser de gran beneficio fiscal.

Régimen Especial de Depreciación de Bienes (Decreto Legislativo Nº 1488)

A partir del ejercicio gravable 2021, ciertos bienes adquiridos en los ejercicios 2020 y 2021, y que estén afectados a la producción de rentas gravadas, pueden depreciarse aplicando un porcentaje especial hasta su total depreciación. Si bien el detalle de la tabla de porcentajes no se proporciona aquí, es importante saber que este régimen busca impulsar la inversión en un período específico.

Depreciación aplicable al activo fijo de establecimientos de hospedaje, agencias de viaje y turismo, restaurantes y otros

Para los ejercicios gravables 2021 y 2022, los edificios y construcciones que al 31 de diciembre de 2020 tuvieran un valor por depreciar, podrán depreciarse a razón del veinte por ciento (20%) anual. De manera similar, otros bienes de activo fijo en estos sectores también cuentan con porcentajes especiales de depreciación para esos mismos ejercicios, buscando apoyar la recuperación económica de estas actividades.

Ley que establece Regímenes Especiales de Depreciación (Ley Nº 31652)

Esta ley introduce dos regímenes especiales adicionales de gran relevancia:

- Régimen especial de depreciación de edificios y construcciones: A partir del ejercicio gravable 2023, los edificios y construcciones podrán depreciarse aplicando un porcentaje anual de hasta treinta y tres con treinta y tres centésimas (33,33 %) hasta su total depreciación. Esto es aplicable siempre que los bienes sean destinados exclusivamente al desarrollo empresarial y cumplan con dos condiciones clave:

- La construcción se hubiera iniciado a partir del 1 de enero de 2023. Se entiende como inicio de la construcción el momento en que se obtenga la licencia de edificación u otro documento que establezca el Reglamento.

- Hasta el 31 de diciembre de 2024 la construcción tenga un avance de obra de por lo menos el ochenta por ciento (80 %). Si la construcción no se concluye hasta esa fecha, se presume un avance menor al 80%, salvo prueba en contrario.

Este régimen también aplica para contribuyentes que adquieran propiedades que cumplan estas condiciones durante 2023 y 2024, siempre que no hayan sido construidas total o parcialmente antes del 1 de enero de 2023.

- Régimen especial de depreciación de vehículos eléctricos: A partir del ejercicio gravable 2023, los vehículos de transporte terrestre (excepto ferrocarriles) híbridos (con motor de émbolo y motor eléctrico) o eléctricos (con motor eléctrico), adquiridos en los ejercicios 2023 y 2024, afectados a la producción de rentas gravadas, podrán depreciarse aplicando un porcentaje anual de hasta 50,0 % hasta su total depreciación. Esta medida busca promover la adopción de tecnologías más limpias en el transporte.

Limitaciones en las Tasas de Depreciación

Es fundamental recordar que, en ningún caso, se podrá utilizar porcentajes de depreciación mayores a los establecidos en el Reglamento de la Ley del Impuesto a la Renta. Aunque existan interpretaciones o referencias previas que pudieran sugerir lo contrario, como el inciso d) del artículo 22 del Reglamento que establecía que el contribuyente podía depreciar un monto mayor si la SUNAT lo autorizaba, la jurisprudencia y los informes técnicos, como la RTF N.° 6137-3-2007 y el Informe N.° 045-2013-SUNAT/4B0000, han dejado claro que esta posibilidad no es aplicable. Por lo tanto, las empresas deben adherirse estrictamente a las tasas máximas permitidas para evitar observaciones y contingencias tributarias.

Preguntas Frecuentes (FAQ) sobre la Depreciación de Activos

- ¿Cuándo comienza la depreciación de un ambiente terminado dentro de un proyecto en curso?

- La depreciación de ambientes terminados comienza desde el momento en que estos son utilizados, incluso si la totalidad del proyecto de construcción no ha concluido. Se aplica el mismo porcentaje de depreciación que para los edificios.

- ¿Cuál es el periodo de depreciación de la maquinaria industrial bajo la nueva tabla de SUNAT?

- La nueva tabla de SUNAT ha extendido el periodo de depreciación para maquinaria industrial de alta durabilidad de diez a doce años. Además, se han segmentado los activos con mayor detalle, ajustando los plazos según criterios como el uso intensivo, la innovación tecnológica y el impacto ambiental.

- ¿Cuáles son las tasas estándar de depreciación para edificios y construcciones en Perú?

- Actualmente, la tasa es del 3% anual hasta el 31 de diciembre de 2025. A partir del 1 de enero de 2025, la tasa aplicable será del 5% anual. Es importante destacar que estas son tasas fijas y no se pueden modificar salvo por disposición legal expresa.

- ¿Puedo aplicar una tasa de depreciación mayor a la establecida por SUNAT?

- No. Según la normativa vigente y la jurisprudencia de SUNAT, en ningún caso se pueden utilizar porcentajes de depreciación mayores a los máximos establecidos en el Reglamento de la Ley del Impuesto a la Renta. Las excepciones que pudieran haber existido han sido declaradas inaplicables.

- ¿Qué beneficios ofrecen los regímenes especiales de depreciación?

- Los regímenes especiales de depreciación permiten aplicar tasas aceleradas para ciertos activos (como edificios bajo condiciones específicas, vehículos eléctricos o bienes en sectores como hotelería y turismo). Esto permite a las empresas reducir su base imponible en plazos más cortos, mejorando su flujo de caja y fomentando la inversión en áreas estratégicas o sostenibles.

Conclusión

La comprensión profunda de las normas de depreciación de activos fijos, especialmente las actualizaciones de la SUNAT, es indispensable para la salud financiera y la sostenibilidad fiscal de cualquier negocio en Perú. Desde el inicio de la depreciación de ambientes terminados hasta la aplicación de las nuevas tablas para maquinaria industrial y edificios, cada detalle cuenta. Adaptarse a estos cambios no solo garantiza el cumplimiento normativo, sino que también abre puertas a una optimización fiscal estratégica, permitiendo a las empresas maximizar sus beneficios y planificar un futuro sólido. Mantenerse informado y buscar asesoramiento especializado son las claves para navegar con éxito en este complejo, pero vital, aspecto de la gestión empresarial.

Si quieres conocer otros artículos parecidos a Depreciación de Activos Fijos: Guía SUNAT en Perú puedes visitar la categoría Acero Inoxidable.